──人生100年時代を“安心して生きる”ための最強マネー入門

はじめに:20代のうちに「お金の基礎」を学ぶ価値

20代は、社会人としてのスタート地点。

仕事・恋愛・自己投資…と忙しい日々の中で、「お金のことはあとで」と後回しにしてしまう人も多いでしょう。

けれども、お金のリテラシー(=正しい知識と判断力)は、早く身につければ身につけるほど有利です。

なぜなら、資産運用や節税、キャリア選択の差は「時間」と「知識」で大きく広がるから。

この記事では、20代で最低限おさえておきたいお金の基礎知識を10項目に整理。

「難しい専門用語なし」で、明日から実践できる内容にしています。

① まずは「貯金よりも“仕組み”」をつくる

20代が最初にやるべきことは、「貯金額を増やすこと」ではありません。

重要なのは、“自動的にお金が貯まる仕組み”をつくること。

▶おすすめの仕組み

- 給料日翌日に自動で貯金する口座設定

→ 例:「給与口座 → 貯蓄口座」へ自動振替 - 家計簿アプリで自動記録(MoneyForward MEやマネーツリーなど)

- 先取り貯蓄:手取りの20%を目安に

人は「余ったら貯める」では永遠に貯まりません。

仕組みを作れば、意志の力に頼らずに貯まるようになります。

② 固定費を見直すだけで「年10万円」以上の余裕が生まれる

貯金を増やす最短ルートは、収入を増やすことよりも支出を減らすこと。

特に見直すべきは「固定費」です。

▶代表的な固定費

- スマホ代 → 格安SIMに変更

- 保険 → 不要な民間保険を整理(20代で医療保険は最小限でOK)

- サブスク → 本当に使っているものだけに絞る

たとえば月8,000円のスマホ代を3,000円にするだけで、年間6万円の節約。

固定費の削減は一度見直せばずっと効果が続く、「最も効率の良い節約術」です。

③ クレジットカードを“使いこなす”視点を持つ

クレジットカードは怖いものではなく、「正しく使えばお金が増える道具」です。

ただし、使い方を誤ると負債にもなり得ます。

▶おすすめの使い方

- リボ払いは絶対NG(手数料が年15%前後)

- ポイント還元率1%以上のカードを選ぶ

- 固定費の支払いを一括化して管理しやすく

▶20代に人気のカード例

- 【楽天カード】ポイント還元&使いやすさ◎

- 【三井住友カード(NL)】ナンバーレスで安全性高

- 【エポスカード】海外旅行保険が自動付帯

④ 「税金・社会保険」を理解すると、給与の見え方が変わる

初めての給与明細を見ると、「思っていたより少ない…」と感じた人も多いでしょう。

その理由は、税金と社会保険料が差し引かれているからです。

▶最低限おさえるべき項目

- 所得税

- 住民税(翌年から発生)

- 厚生年金・健康保険・雇用保険

これらは義務ですが、「控除」や「ふるさと納税」などを使えば負担を軽くできます。

特に20代のうちは、扶養や保険料の仕組みを理解することが大事です。

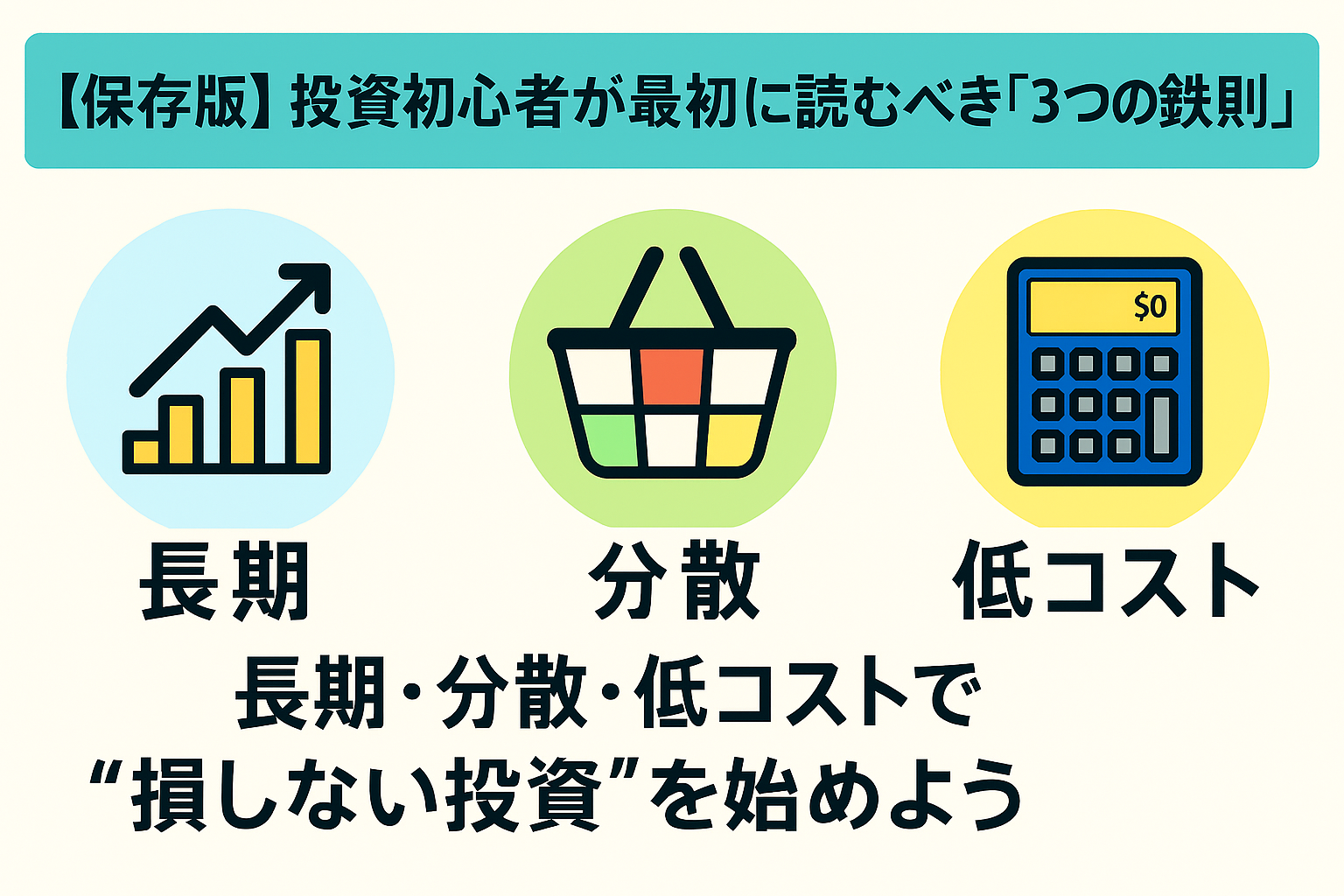

⑤ 「投資=怖い」はもう古い。積立投資で“時間を味方に”

投資はギャンブルではなく、「お金を育てる」ための手段です。

特に20代には、長期・分散・積立という最強の武器があります。

▶おすすめ制度

- つみたてNISA(非課税で年間120万円まで投資可能)

- iDeCo(個人型年金)(節税しながら老後資金づくり)

▶初心者向け投資信託

- eMAXIS Slim 米国株式(S&P500)

- SBI・V・全世界株式インデックス・ファンド

毎月1万円の積立を20年間続けるだけで、複利の力で大きな差が出ます。

「少額から始める」が、最大の成功パターンです。

⑥ キャッシュレス時代の「お金の見える化」

キャッシュレス決済が主流の今、お金の流れを「感覚」で把握するのは難しい時代。

だからこそ、家計簿アプリの活用が必須です。

▶おすすめ家計簿アプリ

- MoneyForward ME:銀行・カード自動連携で完璧

- マネーツリー:デザインが美しく、UIがシンプル

- Zaim:レシート撮影が簡単

家計簿アプリを導入するだけで、

「無意識に使っていた支出」が一目瞭然になります。

⑦ 「保険」は“必要最小限”でOK

20代が保険に入りすぎるのはNGです。

特に日本は公的保険が充実しているため、民間保険は足りない部分だけで十分。

▶最低限の考え方

- 医療保険 → 高額療養費制度があるため不要な場合も多い

- 生命保険 → 家族の扶養がないうちは不要

- 損害保険 → 自転車保険・火災保険など「リスクの高い部分」に絞る

「なんとなく」で入っている保険は、年単位で数万円の無駄になります。

⑧ 副業・スキルアップで「収入の柱」を増やす

20代で最も重要なのは、「収入を会社に依存しすぎない」意識。

副業やスキルアップは、将来の保険でもあります。

▶おすすめの副業・スキル領域

- Webライティング/ブログ

- プログラミング(Progate, Udemyなどで学習可能)

- 動画編集/SNS運用

- 資格取得(簿記・FP・TOEICなど)

「1日30分の勉強」が、数年後の自由を生みます。

知識への投資は、最もリターンの高い投資です。

⑨ 「詐欺・マルチ商法」から身を守るリテラシー

お金の知識がない人ほど、甘い話に騙されやすい。

20代を狙った“副業詐欺”“投資詐欺”は年々巧妙になっています。

▶典型的な怪しいパターン

- 「絶対儲かる」「誰でも月10万円」などの誘い文句

- セミナーや高額スクールへの勧誘

- SNSでの「楽して稼ぐ系」DM

信頼できる投資・副業は、「努力」と「時間」を前提にしています。

「簡単に」「すぐに」儲かる話は、基本的にウソです。

⑩ お金は「目的」ではなく「自由を得る手段」

最後に伝えたいのは、お金は“目的”ではないということ。

お金は、あなたの時間や選択肢を増やす“ツール”です。

- やりたい仕事を選ぶ自由

- 大切な人を守る安心

- 嫌なことを断る勇気

これらを支えてくれるのが「お金の知識」。

20代でそれを身につければ、30代・40代での生き方がまるで違ってきます。

まとめ:20代で身につける「お金の基礎10選」

| 項目 | 内容 |

|---|---|

| ① | 自動で貯まる仕組みを作る |

| ② | 固定費を見直す |

| ③ | クレジットカードを正しく使う |

| ④ | 税金・社会保険を理解する |

| ⑤ | 積立投資で時間を味方に |

| ⑥ | 家計簿アプリで可視化 |

| ⑦ | 保険は必要最小限 |

| ⑧ | 副業・スキルアップで収入を増やす |

| ⑨ | 詐欺に注意する |

| ⑩ | お金で「自由」を得る視点を持つ |

【おすすめ書籍】

📘 お金の勉強本ベスト3

- 『お金の大学』(両学長)

- 『バビロンの大富豪』

- 『金持ち父さん貧乏父さん』

おわりに

20代で「お金の基礎リテラシー」を身につけることは、

将来への最大の自己防衛であり、自己投資です。

今はまだ貯金が少なくても、

知識×仕組み×継続があれば、必ず人生は安定していきます。

今日が、あなたのマネーリテラシー元年です。

一歩ずつ、自分のペースで“お金に強い20代”になっていきましょう。

コメント